Depuis 14 ans, Davies enregistre des scores transactionnels NPS et Effort pour diverses marques de compagnies d’assurance grâce à nos programmes complets Voix du client. Nous comparons ces KPI sur une base trimestrielle, en tenant compte des scores élevés, moyens et faibles. La plupart de nos clients apprécient cette vision des données, car elle leur permet de comparer leurs efforts pour améliorer le processus et la performance avec un panier d’autres marques. Les dernières données trimestrielles (du premier trimestre 2021) ont mis en lumière une tendance intéressante.

La satisfaction des clients lors du renouvellement et des réclamations a toujours été en retard au CSAT chez les nouvelles entreprises et les MTA. Et, bien que nous ayons constaté des améliorations significatives dans les deux depuis 2016 (comme nous l’avons souligné dans notre article précédent), ils restent les points de contact où la relation client/entreprise est la plus en danger.

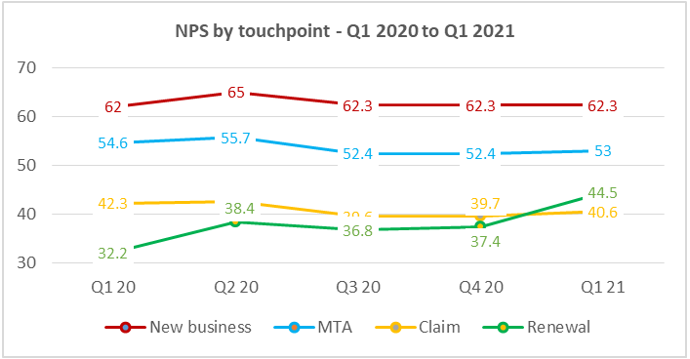

Cependant, au premier trimestre de 2021, nous avons assisté à un développement intéressant. Alors que les scores NPS dans l’industrie sont restés stables pour les nouvelles affaires, la MTA et les sinistres, nous avons observé une hausse de sept points du NPS au renouvellement, combinant l’assurance automobile et habitation.

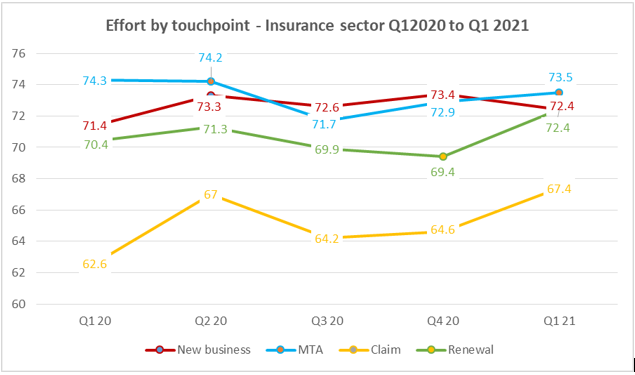

Les scores d’effort au renouvellement ont également montré une augmentation, bien que moins marquée que pour le NPS. Le score d’effort de renouvellement dans l’industrie est passé de 70,4 (score en% 5) au premier trimestre 2020 à 72,4 au premier trimestre 2021.

Les scores d’effort sur les réclamations se sont également améliorés.

Notre point de vue (appuyé par l’analyse que nous faisons des commentaires des clients à partir des commentaires sur le processus de renouvellement) est que l’amélioration du NPS au renouvellement est moins liée à l’amélioration des processus (l’effort est relativement stable et il n’y a pas d’améliorations similaires pour le NPS dans d’autres points de contact) et davantage liée à un changement du marché des primes de renouvellement. Selon le plus récent rapport de l’indice des prix de l’assurance automobile Confused.com, les primes d’assurance tous risques ont chuté de 14% depuis le début de la pandémie de Covid-19 et ont chuté de 7% supplémentaires au premier trimestre 2021.

Il est probable que ce soulagement bienvenu du cycle sombre des hausses de primes de renouvellement soit responsable de l’impression que les clients se sentent plus positifs envers leur compagnie d’assurance – un message clair pour l’ensemble de l’industrie alors qu’elle cherche à réinventer ses modèles d’affaires traditionnels.

Si vous souhaitez en savoir plus sur nos comparaisons trimestrielles des KPI, n’hésitez pas à nous contacter.