Quand il s’agit d’inondation, vous n’êtes pas obligé de rester dans votre zone

Jessica Chambliss, vice-présidente principale de Flood

13 octobre 2025

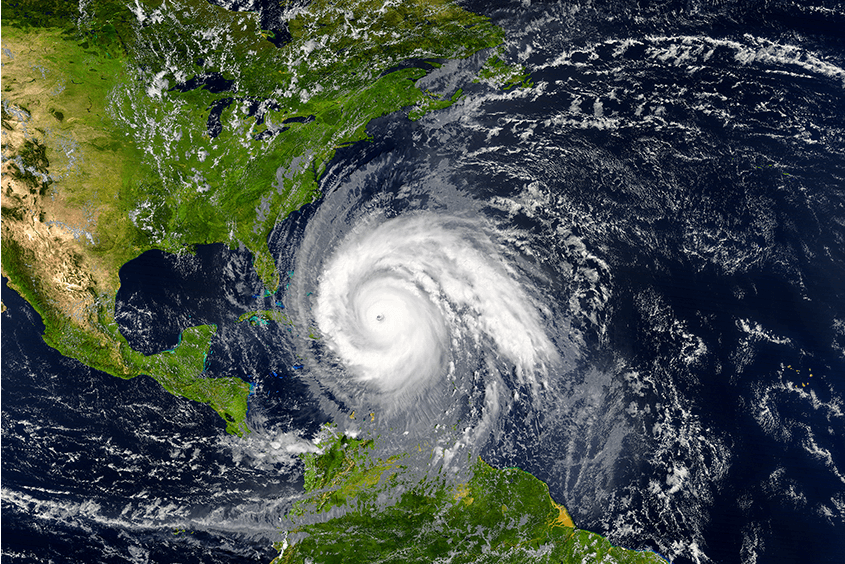

Je suis un passionné d’inondations, je l’admets. J’étudie les géographies, les topographies, les cartes météorologiques, les flux satellites — tout. Quand un événement d’inondation survient, j’étudie tous ces facteurs à nouveau... ainsi que les conséquences.

Étant donné que près de la moitié des inondations aux États-Unis se produisent dans des zones non considérées comme des zones inondables à haut risque, je continue de constater à quel point les propriétaires et les communautés entières peuvent être mal préparés lorsqu’il y a des inondations.

Les événements d’inondation ne sont pas seulement un sous-sol inondé — ils peuvent entraîner la perte de maisons, d’entreprises, d’infrastructures urbaines, de transport, de service postal et, malheureusement, même de vies.

Vous pouvez donc imaginer ce que je pensais quand mon mari et moi avons déménagé sur la côte du Golfe, et que notre agent immobilier nous a dit que nous n’avions pas besoin d’une assurance contre les inondations pour notre nouvelle maison située à moins de 10 miles de la plage. Nous avons quand même ajouté une police contre les crues, ce qui a été utile lorsque notre quartier a été inondé peu après avoir acheté notre maison. Et ça n’avait rien à voir avec un ouragan. Plusieurs jours de fortes pluies ont inondé plusieurs quartiers de notre communauté.

Quand on pense à la taille et à la demande de nos côtes et des propriétés intérieures en bord de mer (lacs, rivières, etc.), ainsi qu’à la sensibilité croissante des régions aux inondations soudaines, il peut vous surprendre de constater que seulement quatre pour cent des propriétaires aux États-Unis bénéficient d’une assurance contre les inondations.

Pourquoi y a-t-il si peu de polices contre les inondations résidentielles et commerciales aux États-Unis? Pour les compagnies d’assurance privées, c’est souvent parce que le risque est trop élevé — c’est difficile à évaluer et donc les prix sont plus élevés, ce qui peut exclure de nombreuses populations qui considèrent cela comme une dépense inutile ou carrément inabordable. De plus, des cartes d’inondation dépassées peuvent créer un faux sentiment de sécurité pour les propriétaires, les agents et les courtiers immobiliers, diminuant ainsi la perception de l’importance d’obtenir une assurance contre les inondations. De plus, de nombreux propriétaires ignorent que les inondations ne sont pas couvertes par leur police d’assurance habitation.

Actuellement, les propriétés résidentielles et commerciales situées dans les zones à risque d’inondation spécial ne doivent être couvertes que par une police d’assurance contre les inondations via le National Flood Insurance Program (NFIP) établi par le Congrès en 1968, ou par une police privée équivalente si elles ont une hypothèque garantie par le gouvernement fédéral. Le programme NFIP offre une assurance abordable aux propriétaires et encourage également les communautés à adopter et à faire respecter des règlements sur la gestion des plaines inondables afin de prévenir la perte de vies humaines et de biens.

Alors, que devriez-vous faire si vous êtes agent d’assurance, agent immobilier, propriétaire ou propriétaire d’entreprise qui souhaite élargir votre couverture d’assurance habitation ou entreprise pour inclure les inondations?

- Si vous êtes propriétaire :

- Discutez avec votre agent de votre risque réel d’inondation et des options pour la couverture NFIP ou privée contre les inondations, et obtenez la protection et la tranquillité d’esprit dont vous avez besoin.

- Si vous êtes agent ou agent immobilier :

- Connaissez la réalité du risque d’inondation et assurez-vous que vos clients sont pleinement préparés à gérer le risque d’inondation. Le danger et la probabilité d’inondation ne se limitent pas aux zones spéciales à risque d’inondation; toutes les zones sont des zones inondables. Assurez-vous que vos clients savent ce qui est couvert ou non par leur(s) police(s).

- Assurez-vous que vos clients sachent que la couverture contre les inondations doit être ajoutée; Il n’est pas inclus de série dans une police d’assurance habitation.

- Sachez où aller pour comprendre le risque d’inondation, ce que signifient les zones inondables, comment souscrire une police NFIP ou approuver une police privée pour couvrir les inondations, et comment discuter du risque d’inondation avec vos clients.

- Si vous êtes une compagnie d’assurance :

- Parlez à vos représentants et agents du danger d’inondation. Parlez de pourquoi les inondations sont si sous-représentées sur le marché assuré.

Pour savoir comment Davies peut vous aider avec des solutions complètes de réclamations, incluant les cas catastrophiques, biens et responsabilité civile et plus encore, visitez davies-group.com/NorthAmerica.

-

24 juillet 2025

Davies élargit la division des inondations pour gérer les réclamations à grande échelle en Amérique du Nord et nomme Jessica Chambliss vice-présidente principale

Amérique du Nord – 24 juillet 2025 – Davies, les principaux services professionnels spécialisés...

-

5 février 2025

Résumé de la saison CAT 2024 : une année de tempêtes sans précédent et de leçons apprises

La saison des ouragans de l’Atlantique 2024 sera rappelée comme l’une des plus...

-

4 novembre 2025

Inspections de toiture : 8 raisons pour lesquelles notre équipe fait les choses correctement... La Première Fois

Quand il s’agit d’évaluations de propriétés pour les inspections d’assurance et les évaluations des risques, le toit...