Détails intrigants des plus grandes entreprises publiques de l’industrie PEO

Frank Huang, chef des solutions actuarielles pour les biens et les responsabilités

18 février 2019

Parce que les gens ont des façons plus intéressantes de passer leur temps que de se plonger dans les états financiers, j’ai pris sur moi de faire exactement cela. Voici quelques observations intéressantes après avoir examiné les rapports annuels des plus grands PEO cotés en bourse.

Facteurs de risque

Bien que rarement riche en informations quantitatives, la section sur les facteurs de risque du 10K fournit certaines des informations qualitatives les plus utiles sur ce qui préoccupe l’entreprise et ce qu’elle pourrait faire pour apaiser ces préoccupations. J’ai passé en revue les déclarations de chaque entreprise sur les facteurs de risque et les ai regroupées selon les thèmes suivants :

- Stratégie — Englobe la défaillance de la continuité des activités, la concentration géographique.

- Assurance — Inclut les préoccupations concernant une franchise élevée, l’évolution négative des coûts des réclamations et la faillite de l’assureur.

- Marché — Englobe le risque de marché, le risque de crédit et la concurrence.

- La « réglementation » englobe les préoccupations liées à la réglementation gouvernementale (par exemple, la PPACA) ou à être reconnu comme employeur selon les règlements fédéraux ou provinciaux.

- Concurrence — Inclut les actions des concurrents, la concentration géographique des affaires et la gestion de la force de vente.

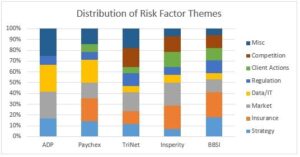

Le graphique suivant compare à quel point chaque thème de risque est une préoccupation pour ces entreprises :

À un niveau général, il semble que le profil de risque puisse être largement séparé par la taille de l’entreprise, mesurée par les employés sur le site de travail (WSE). Les grandes entreprises, comme ADP et Paychex[1], se préoccupent relativement davantage de la façon dont le marché et leur propre gestion de la vie privée des données et du risque cybernétique affecteront leur entreprise. Les petites firmes, comme TriNet, Insperity et BBSI, se préoccupent relativement davantage de la façon dont les actions de leurs clients et de la concurrence affecteront leur entreprise.

À un niveau plus détaillé, il y a de nombreuses observations intéressantes :

- ADP se distingue du lot en ne divulguant aucun facteur de risque lié au risque d’assurance. (J’expliquerai pourquoi dans la prochaine section.)

- Bien que cela ne soit pas évident dans le classement, le thème de la « réglementation » – et plus précisément de la PPACA – était le principal facteur de risque noté pour ADP, Paychex et TriNet, dans le top 5 pour Insperity et le top dix pour BBSI.

De même, la « stratégie » est aussi une préoccupation courante chez toutes les entreprises cotées. Et dans les petits caractères, certaines entreprises ont des révisions intéressantes concernant des changements dans les chiffres de la WSE et des dépenses extraordinaires engagées.

Creuser plus en profondeur sur les facteurs de risque d’assurance

Comme mentionné plus haut, ADP est la seule des entreprises mentionnées ci-dessus à ne pas divulguer de préoccupations liées à l’assurance à son entreprise. En revanche, il représentait 10 à 20% des facteurs de risque divulgués par les autres entreprises, la plupart figurant dans leurs cinq principaux facteurs de risque et pour le BBSI étant leurs facteurs de risque #1 et #2. Pourquoi ADP est-elle relativement indifférente et BBSI extrêmement préoccupée par le risque d’assurance? La réponse se trouve ailleurs dans le rapport annuel de chaque entreprise, où elles divulguent des détails sur la structure de leurs programmes d’assurance d’indemnisation des travailleurs (et d’avantages sociaux).

Selon leurs rapports annuels, chacune des cinq compagnies utilise une police de franchise élevée pour sa responsabilité en indemnisation des travailleurs [2]. ADP, TriNet et Insperity ont tous des limites de franchise de 1 million de dollars, tandis que Paychex a une limite de 1,3 million de dollars et BBSI une énorme limite de 5 millions de dollars. Ajoutez à cela cette limite de 5 millions de dollars par occurrence au fait que les activités de BBSI sont concentrées en Californie, et il est logique que BBSI soit relativement plus préoccupé par le risque d’assurance que ses pairs.

D’un autre côté, nous n’avons toujours pas expliqué pourquoi ADP se préoccupe moins du risque d’assurance. Elle a une franchise de 1 million de dollars, tout comme TriNet et Insperity. La différence, telle qu’indiquée dans son relevé annuel, est qu’ADP dispose de réassurance sur sa couche de franchise. Le résultat effectif est que pratiquement toutes les pertes d’indemnisation des travailleurs supportées par la captive d’ADP sont cédées à un transporteur. Cela explique pourquoi ADP ne se soucie pas autant du risque d’assurance que les autres entreprises sans réassurance sur leur couche de franchise.

Qui ils listent comme concurrents

Je trouve toujours intéressant quelles entreprises listent comme concurrentes :

| ENTREPRISE | CONCURRENTS DIRECTS COTÉS |

| ADP | Aucun |

| Paychex | ADP |

| TriNet | ADP, Paychex, Insperity |

| Insperance | ADP, Paychex, TriNet |

| BBSI | ADP, Paychex, TriNet, Insperity |

Apparemment, ADP, en tant que plus grand PEO public du pays selon les chiffres de la WSE, regarde du haut de la montagne et ne voit aucun rival. Paychex se sent bien, et probablement encore plus après l’acquisition d’Oasis, et ne fait qu’espérer le sommet. Les trois autres – TriNet, Insperity et BBSI – considèrent toutes les autres entreprises publiques comme des menaces.

Points à retenir

- Les plus grands PEO ont des facteurs de risque différents de ceux des PEO plus petits.

- Risques plus importants pour les PEO : marché, protection des données et risque cybernétique

- Risques PEO plus faibles : actions des clients et concurrence

- Toutes les sociétés cotées s’intéressent à la réglementation gouvernementale et à la stratégie d’affaires.

- Toutes les compagnies cotées utilisent des régimes à franchise élevée pour leur risque d’indemnisation des travailleurs, la plupart acceptant des plafonds de 1 million de dollars.

- ADP est la seule compagnie cotée à avoir une réassurance sur sa couche de franchise.

[1] Même si la divulgation de Paychex date d’avant son acquisition d’Oasis, je suppose qu’elle détient plus que les 317 000 WSE de TriNet et moins que les environ 500 000 WSE d’ADP, sinon avant l’acquisition, alors très probablement après.

[2] ADP utilise AIG, et Insperity et BBSI utilisent Chubb. Paychex et TriNet ne divulguent pas leurs assureurs.

-

24 mars 2020

COVID-19, PEO et marché de l’indemnisation des travailleurs

À la fin décembre, j’ai écrit un article sur les tendances à venir en indemnisation des travailleurs (WC) pour le...

-

5 mars 2020

Une plongée approfondie dans les statistiques de l’indemnisation des travailleurs

Publié à l’origine dans PEO Insider (mars 2020) Reproduit avec la permission de la National Association of...

-

29 octobre 2019

Détails intrigants sur les plus grands PEO publics en 2019

Comme notre premier billet a été si bien accueilli, nous avons décidé de publier des mises à jour annuelles. Ci-dessous...

-

26 mars 2024

Approche du marché EPLI 2024

Cela fait un moment que je n’ai pas parlé de l’environnement de l’EPLI....

-

4 avril 2024

Explorez Atlanta après la réunion de printemps 2024

SCOPE J’ai examiné la liste des 5 activités amusantes à faire dans...

-

26 mars 2025

Nouvelle année, nouvelles perspectives sur les tendances de l’indemnisation des travailleurs et de l’EPLI

Alors que nous entamons 2025, le paysage de l’assurance pour l’indemnisation des travailleurs (WC) et...